〈2014年11月公開の記事です。各社のデータが古いままですがなるべく早く修正しますので申し訳ありません〉

子どもたちが元気なのは見ていて本当にいいですね。

お母さまとしても我が子の成長は本当に嬉しいものです。

我が子が年々成長し、走り回るようになり、そして自転車に乗れるようになり、さらに遠くで元気に遊ぶようになるのも、それは嬉しいものです。

でも・・・・

その頃になると交通事故も心配になりますね。

もちろん日頃から交通ルールについてお話されていることと思います。

ヘルメットもかぶっていると思います。

自分で転んで軽いケガをするのは誰でも通る道で、元気な証拠とも言えます。

しかし・・・

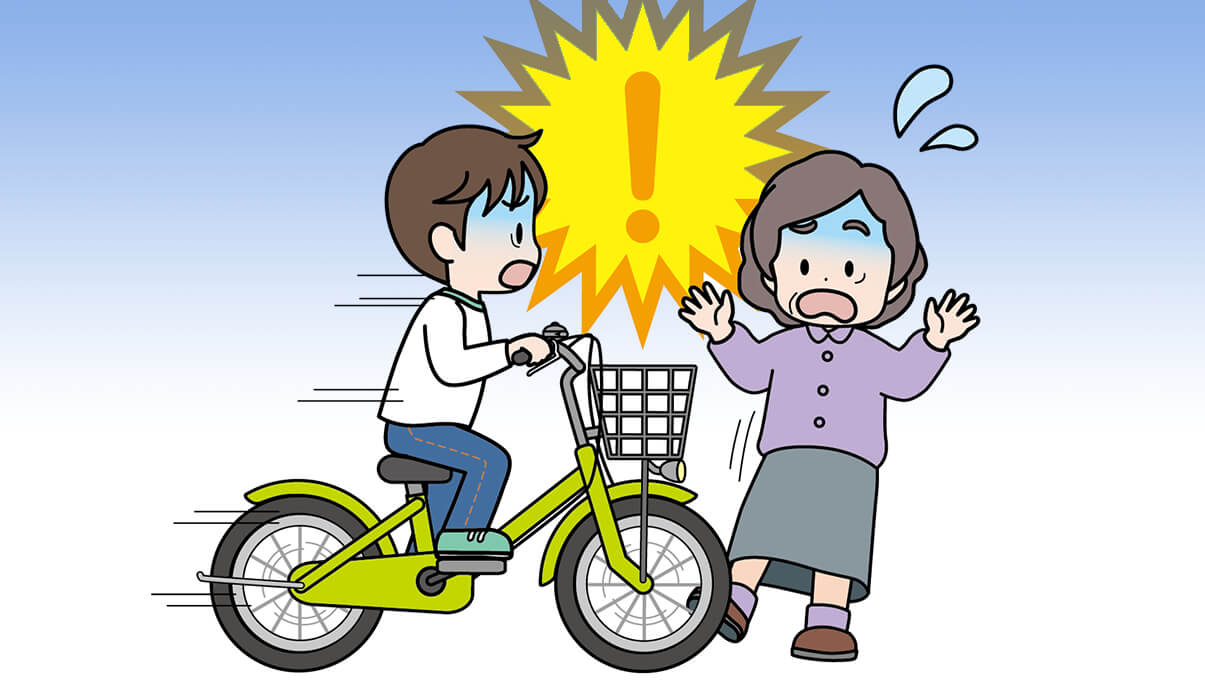

もし我が子が加害者になってしまったら?!

あなたのお子さまが交通事故の被害者になってはいけません。

しかし加害者になるのはさらに大変な問題を抱えることになります。

十分に交通ルールを教え、スピードを出さないことを教えるとともに、万が一の、我が子が加害者となった時のことも考えておかなくてはいけません。

▼私自身が自転車と激突した時の体験談をこちらに書きました。

今や高額賠償責任の時代

テレビ等であなたもご存知かとは思いますが、自転車で人に大ケガを負わせた時の賠償責任が、以前に較べて非常に高額になっています。

これは実例です。

【2008年6月、東京地裁で出た判決】

男子高校生が自転車で車道を斜めに横断、24歳の男性に激突した。

男性は大ケガを負い、言葉を話せない障害が生涯にわたり残ることになった。

⇒賠償額 9266万円 の支払い命令

【2008年9月、神戸地裁で出た判決】

11歳の小学生が住宅街の坂道で自転車を運転、62歳の女性と衝突した。

女性は2m飛ばされ、頭などを強打。現在も意識不明が続いている。

⇒賠償額 9251万円 の支払い命令

約1億円・・・ 言葉がありません。

人生を狂わされた被害者の方やご家族の方にしてみれば、当然のことだろうと思います。

以前は自転車は一般車両に較べて、相手に大きな損害を与えても、比較的大きな賠償責任を言われることがありませんでした。

しかし現実に自転車が大きな事故を起こすことが増えてくる中で、今では車とさほど変わらない高額の賠償判決が出ることが増えました。

それは事故を起こしたのが小学生・中学生でも変わりません。保護責任者であるあなたに支払い義務が生じるのです。

それにしても、突然1億円を払えと言われても・・・

払える人は、いないですよね・・・。

実際、払えないために自己破産、そしてそのために被害者の方も一切の補償を受けられず、両方の家族にとって大変な悲劇となる例も少なくありません。

そんなことになっては絶対にいけません!

それを思うと、当然ですが、保険ということになります。

それも、1億円をまかなえないといけないということになりますね。

ということで、賠償責任補償額1億円を条件に、主な保険会社の自転車保険を比較してみました。

自転車保険を比較する4つのポイント!

自転車保険を比較し、自分に合ったものを選ぶ4つのポイントがあります。

- 賠償責任補償額

- 示談交渉サービスの有無

- 被保険者本人の入院・通院補償

- 保険料

です。

それらを表にまとめましたのでご覧ください(2014年10月現在のものです。今後変更になる可能性があります)。

相手への補償には1億円の準備を!

繰り返しになりますが賠償責任額は年々高騰しています。今後さらに高額になる可能性もありますが、現状は1億円を考えておけば安心でしょう。ここを準備するのが第1のポイントです。

【注意】他に自動車保険などに入られていて、その特約で保険金がおりる場合は、それと合計で1億円があればOKですので選択範囲が広がります(後述します)。

示談交渉サービスがついているか?

事故が起きてしまうと気が動転します。被害者の方との話し合いも本当に大変です。そういう時に「示談交渉サービス」がついていると専門家が代行してくれるのでとても助かります。

さらに、近年、自転車への「当たり屋」が増えています。もちろん犯罪行為ですが、慣れていないとつい相手の言うままになってしまいます。こういう時も示談交渉サービスに任せれば安心です。

このサービスが付いているのは

・三井住友海上

・au損保

・e保険ストア

・COOP共済

・エアーリンク総合保険センター

・JCBトッピング保険

・ドコモサイクル保険

・おとなの自動車保険(特約)

・SBI損保自動車保険(特約)

となります。

【注意】気をつけなくてはいけないのですが、「こちらには100%全く非がない」と主張するには、規則により示談交渉サービスが使えないことになっています。その場合は、通常弁護士さんに相談することになるのですが、そういう時の相談費用、弁護士費用を出してくれる保険もあります。必須ではありませんが、あれば万一の時には安心です。

弁護士さんへの相談サービス・弁護士費用が付いているのは

・au損保ゴールドコース

・あいおいニッセイ同和損保

となります。

本人のケガの補償も十分に!

相手の方への賠償責任が最優先ですが、運転していたお子さんがケガをした場合の補償も気になるところです。

ほとんどの商品で、死亡・後遺障害の際の費用、入院費用、通院費用がついていますし、さらに一部の商品では手術の費用もついています。

金額は商品により差がありますが、最低、死亡・後遺障害で300万円、入院日額3,000円はほしいところです。

ただしこれもすでに損害保険、医療保険等で準備されている場合がありますから、それらに加入されている方はだぶらないように、まずそちらをご確認ください。

保険料は適切か

保険料はもちろん安いに超したことはありませんが・・・

求める補償とのバランスを見てください。

「対人賠償」「本人のケガの補償」「サービス内容」と保険料が適切かどうか、必要十分と考えられる線を決めた上で、その中で手ごろな価格の商品を選びましょう。

申込みまでの6つのチェック!これで安心!

申込みをするまでにチェックすべきことを6つの段階にまとめました。

これをチェックすることできっと間違いのない保険契約ができます。

自動車保険などの特約に入っていないか?

先ほども書きましたが、自動車保険や火災保険等に加入していて、その特約で自転車運転時の賠償責任補償がもらえることがあります。また、生命保険や医療保険に入られていてケガの治療費が出ることもあります。まず今かけている保険をチェックしてみましょう。

もしそういうものがあれば、それと足して対人賠償1億円や後遺障害300万円以上になるように考えればばいいわけです。

現在特約がセットされてなくても、追加でセットできないか保険会社に相談してみてください。その方が安くなる可能性があります。

カード会社、ネットなどの会員資格が使えないか?

現状、JCB、セゾンカード、三井住友VISAカード、DoCoMo、Yahoo!プレミアムの会員のみになりますが、会員限定で安い自転車保険が用意されています。

それらの会員の方は、一度チェックしてみるといいです。

前項「4つのポイント」で候補を絞る

先ほどの前項の4つのポイントを参考に、表から数社をピックアップしてください。そして必ずそれぞれのホームページで補償やサービスの詳細を確認してください。

<十分な補償金額になっていますか?

希望されるサービスが得られますか?

本人型にするか、家族型にするか?

ほとんどの自転車保険は、対象になる人により

- 本人型(被保険者だけが対象)

- 家族型(被保険者とその家族が対象)

- 夫婦型(被保険者と妻または夫の二人が対象)

などのタイプがあります。

あなたやご主人が自転車に乗らなければ、子供さん本人を被保険者に、本人型に加入すれば安上がりです。

もしあなたやご主人も乗られるのであれば、家族型がお得です。(表は本人型のみ記載しています)

質問や問合せがしやすいか?

保険は大変複雑な商品なので、わからないこともたくさんあります。まずはホームページによくある質問と回答がしっかり掲載してあること、そしてメールや電話での問合せ先が明記してあることが大切です。

問合せ先の有無については、各ホームページを調べて一覧にしましたのでご覧ください。

候補を絞ったら、できれば加入前に実際に問合せをしてみたいものです。何か質問事項を作って、電話あるいはメールをしてみましょう。

電話の応対や丁寧さ、メールの返信のスピードや返事のわかりやすさなどから、その会社のお客様に対する姿勢が、ある程度わかります。

申込み方法をチェック

申込みについては、ほとんどの商品がネットでスマートフォンや携帯から手軽に申し込めるようになっています。どれも特に問題ないと思います。

ただ・・手軽に申し込めるのは確かに便利なのですが、それが安易な加入に繋がってはいけません。手軽なことより、契約内容がしっかりしているところ、そして内容がわかりやすく説明してり、問合せにきちんと丁寧に答えてくれるところを選びたいものです。

また、ネットでのやりとりだけでは不安、直接担当者の顔を見て相談したいという方は、そういうところを選ぶと安心です。

直接担当者の顔を見て相談できるのは

・COOP共済

・損保ジャパン

・あいおいニッセイ同和損保 など

5,000万円までの保険について

この記事では自転車保険で1億円をまかなえるということを前提に書きましたが、他の損害保険等の加入があり、そちらである程度の金額が用意できる方は、残りの分を補えばいいわけです。そういう方は以下の各社も検討対象になるので、ご紹介します。

・チューリッヒッスーパー傷害保険Lite(5,000万円/5,080円)

・三井住友VISAカードポケット保険(5,000万円/18,280円)※三井住友VISAカード会員限定

・TSマーク(赤色マーク)(5,000万円/2,000円程度)

※自転車に付けられる保険:だれが運転していても払われるが他の自転車に乗っていたら支払われない

・全労連共済(5,000万円/2,000円)

・Yahoo!ちょこっと保険(3,000万円/9,480円)※Yahoo!プレミアム会員限定

・ちゃりぽ安心プラン(1,000万円/2,900円)

・イオンの自転車保険(1,000万円/3,550円)

※( )内は最大損害賠償責任保険金(上限)/保険料年額

終わりに

我が子が自動車に当てられケガをするということは心配しても、我が子が人に大ケガをさせるということは、考えにくいし考えたくないことです。

でも、我が子でも加害者になり得るのは言うまでもありません。

最悪の事態を招かないために、きちんと準備をしておくのは親の義務とも言えます。

各社それぞれに特徴がありますので、どうぞよく検討して、適切な保険に加入してください。

もちろんお子さんにはくれぐれも、スピードの出しすぎには気をつけるよう、しっかり指導してあげてくださいね。

コメント